人生100年時代といわれる現代、誰もが直面する可能性のあるリスクが「認知症」です。

認知症になると、判断能力の低下に伴って「お金の管理」に関するリスクが一気に表面化します。

これはご本人だけでなく、支えるご家族にとっても非常に切実な問題です。

厚生労働省の試算でも高齢者の6人に1人が認知症、あるいはその予備軍になるといわれており、もはや他人事ではありません。

認知症の進行は、身体的な衰えだけでなく、本人の「判断能力の低下」をもたらします。

そして、ファイナンシャルプランナー(FP)の現場で今、最も深刻な問題として相談が増えているのが、認知症に伴う「資産の凍結リスク」です。

どれだけ現金を蓄えていても、立派な実家を所有していても、認知症になった瞬間からそれらの資産は「動かせないリスク」が発生します。

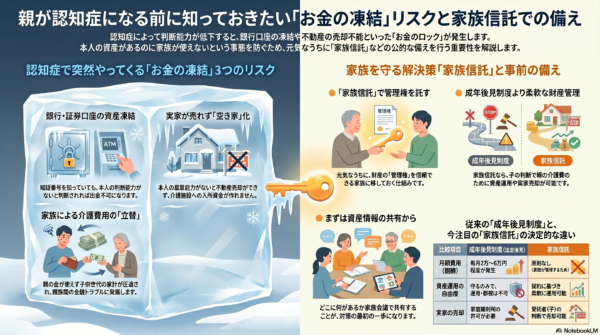

今回は、認知症になったら困る「お金に関係すること」を4つの視点から整理し、家族を守るための方法を分かりやすく解説します。

ファイナンシャルプランナーの視点から、認知症になったときに特に困る「お金に関係すること」を、大きく4つのリスクに分けて整理しました。

①資産が凍結される(銀行・証券口座のリスク)

多くの人が勘違いしているのが、「親の暗証番号を知っていれば、認知症になっても大丈夫」という思い込みです。

銀行などの金融機関は、本人の判断能力が不十分である(意思表示ができない)と把握した時点で、トラブルや詐欺から財産を守るために口座を凍結します。窓口での手続きはもちろん、たとえ家族であってもATMでのキャッシュカードを使った出金が不正とみなされるリスクが生じます。

・日常生活費の引き出しができなくなる

医療費や介護費用、施設への入所一時金が必要になっても、家族が本人の口座からお金を下ろせなくなります。

・定期預金の解約や解約手続きが不可に

まとまったお金が必要になっても、定期預金を崩せません。

・資産運用(株・投信)の売買ができない

証券口座での売買や売却(現金化)が一切できなくなります。市場が暴落しても、損切りの売却すらできません。

②不動産などの契約・処分ができなくなる

高齢の親が施設に入所する際、誰も住まなくなった「実家」を売却し、その売却益を施設の入所費用や月々の介護費に充てるというのは、非常に一般的なライフプランです。

しかし、不動産の売買には、本人の明確な「意思能力」が法律上必須となります。親が認知症を発症し、自分の意思で売買契約書にサインができなくなると、実家を売却することも、担保に入れてお金を借りることも不可能になります。

・自宅を売却して介護資金に充てられない

「実家を売って施設の入所費用にしよう」と思っても、本人が認知症になってからは売却できません。

・大規模修繕や賃貸契約の更新ができない

収益物件(アパートなど)を所有している場合、リフォームの契約や、新しい入居者との賃貸契約を結ぶことが困難になります。

・実家の空き家化とコスト負担

住んでいない実家の固定資産税、維持管理費、火災保険料などの「維持コスト」が家族にのしかかり続けます。

③判断力の低下に付け込む「見えない支出」と詐欺の被害

お金が使えなくなるリスクがある一方で、「意図しない形でお金が消えていくリスク」も跳ね上がります。

判断能力が衰えると、お金の価値観や管理が曖昧になり、お金の使い方が不自然になったり、悪質な業者に狙われやすくなったりします。

・不要な契約や高額な買い物

同じ商品を何度も買ってしまったり、使う見込みのない高額なサービス(不要なリフォームなど)の契約書にサインしてしまったりします。

・特殊詐欺や投資詐欺のターゲット

判断力の低下に付け込む悪質な詐欺に遭い、大切な老後資金を一瞬で失ってしまうリスクが高まります。

還付金詐欺や劇場型の投資詐欺など、高齢者を狙う悪質な業者にとって、判断力の低下したシニアは絶好のターゲットです。

④家族の経済的・精神的負担(お金の立替など)

親の口座が凍結され、実家も売れないとなると、目の前の介護費用は誰が支払うのでしょうか? 答えは「子供世代による立て替え」です。

本人の口座が凍結されると、介護にかかる費用を家族が一時的に「持ち出し(立替)」せざるを得なくなります。

医療費、介護オムツ代、施設の月謝など、介護には毎月まとまったお金がかかります。

これが長期化すると、支える子供自身の生活費や、孫の教育資金、自分たちの老後貯蓄が削られていくことになります。

さらに深刻なのが、兄弟姉妹や親族間での「争族(そうぞく)トラブル」です。 「長男の私がこれだけ立て替えているのに、次男は一銭も出さない」「親の通帳を管理している長女が、親の金を使い込んでいるのではないか」といった不信感が生まれ、介護をきっかけに家族の絆がバラバラになってしまうケースは後を絶ちません

・家族の生活費の圧迫

介護が長期化すると、支える子供世代の家計や貯蓄が削られていきます。

・親族間のトラブル

誰がいくら立て替えたのか、どの介護施設に入れるべきかなど、お金を巡って兄弟姉妹や親族間で揉める原因(争族)になります。

FPからの認知症対策アドバイス:資産凍結を回避

認知症になってからでは、法律上、選択できる対策がほとんどなくなってしまいます。

認知症によるお金のトラブルの恐ろしいところは、「症状が進行してからは、打てる対策がほとんどない」という点です。

成年後見制度(法定後見)という救済策はありますが、毎月の専門家報酬が発生するなど、家族にとってデメリットも多く存在します。

まだ判断能力がしっかりしている「今」だからこそできる備えがあります。

①家族信託(かぞくしんたく)

信頼できる家族に、財産の管理や処分を託す仕組みです。

元気なうちに、実家や現金の「管理権」を子供に託すことで、親が認知症になっても、

子供の判断で口座からお金を下ろしたり、実家を売却したりして、親の介護費に充てることができます。

②任意後見制度

将来、認知症になったときに、自分の代わりに施設の契約や医療の手続き(身上保護)をしてくれる人(後見人)をあらかじめ自分で指名しておく制度です。

③財産の棚卸しと「遺言書」の作成

まずは「どこに、どんな資産が、いくらあるのか」を家族で共有することから始めましょう。

通帳の場所や暗証番号、加入している保険などを1冊のエンディングノートにまとめるだけでも、初期の混乱を大きく防ぐことができます。

財産の引き継ぎ先を明確にしておくことが重要です。

将来の介護費用をどこから出すのかを話し合っておくことが、最も重要で最初の一歩となります。

【まとめ】早期の準備こそが、家族を守る最大の財産

お金の話は、親子間であっても「不謹慎だ」「遺産を狙っているのか」と思われがちで、切り出しにくいテーマです。

しかし、対策のタイムリミットはある日、突然やってきます。

「親のお金は、最期まで親の幸せと安心のために使う」

その当たり前の権利を守るために、次の帰省や家族が集まるタイミングで、

「もしもの時のお金の話」を話し合ってみてはいかがでしょうか。

早期の相談と準備こそが、家族全員の平穏な未来をつくる防衛策です。