超高齢社会を迎えた日本において、シニア世代とその家族にとって避けて通れないテーマが「認知症に伴う資産凍結」です。

どれだけ豊かな老後資金があっても、本人の判断能力が低下したと金融機関が判断すれば、銀行口座は凍結され、自宅の売却もできなくなってしまいます。

このような「もしも」の事態に備え、近年、ファイナンシャルプランナー(FP)や士業の間で注目されている財産管理の手法が「家族信託(かぞくしんたく)」です。

今回は、家族信託の基本的な仕組みから、成年後見制度との違い、具体的な活用メリットまで分かりやすく解説します。

①家族信託とは?

家族信託とは、一言で言えば「元気なうちに、信頼できる家族に財産の管理や処分を託す仕組み」です。

信託法という法律に基づいた財産管理の手法で、主に以下の3つの役割で構成されます。

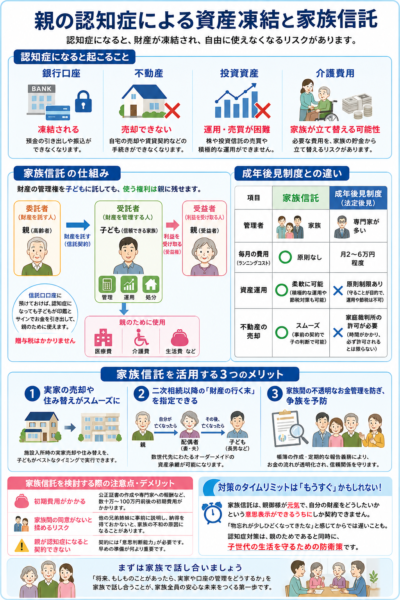

委託者(財産を預ける人): 主に親(高齢者など、財産の持ち主)

受託者(財産を預かって管理する人): 主に子(信頼できる家族)

受益者(財産から得られる利益を受け取る人): 主に親(医療費や生活費として使う人)

【家族信託の仕組みとポイント】

家族信託の最大の特徴は、「財産の名義(管理権)」を子(受託者)に移しながらも、「その財産を使う権利(受益権)」は親(受益者)に残せる点にあります。

例えば、親の現金を「信託口口座(しんたくぐちこうざ)」という専用の口座に移しておけば、万が一、親が認知症になっても、子自身の印鑑とサインでその口座から親の医療費や介護費を問題なく引き出すことができます。親のお金はあくまで親のために使われるため、贈与税がかかることもありません。

②なぜ今、必要か?「成年後見制度」との決定的な違い

「認知症対策なら、国が用意している成年後見制度があるのでは?」と思われるかもしれません。

しかし、従来の成年後見制度(法定後見)には、利用した家族が後悔しやすい「3つの大きな壁」があります。家族信託と比較してみましょう。

費用について(ランニングコスト)

成年後見制度では、弁護士や司法書士などの専門家が後見人に選ばれるケースが大半を占めます。

その場合、毎月2万〜6万円程度の報酬(管理費用)が、親が亡くなるまで発生し続けます。 一方、家族信託は最初に契約書作成などの初期費用はかかりますが、家族が管理するため、運用のランニングコストは原則かかりません。

資産運用の壁(財産は守るだけで動かせない)

成年後見人は「本人の財産を守ること」が目的です。

そのため、本人のためであっても「積極的な資産運用(株や投資信託の買い替え)」や「節税対策(生前贈与や不動産の組み替え)」は認められなくなります。

家族信託であれば、あらかじめ契約書(信託契約)に定めておくことで、子が親に代わって柔軟に資産運用や節税対策を継続できます。

不動産処分の壁

後見制度のもとで、親の介護費用のために「居住用不動産(実家)」を売却しようとする場合、家庭裁判所の許可が必要です。これには時間もかかり、必ずしも許可が下りるわけではありません。

家族信託なら、事前に実家を信託財産に入れておくことで、子の判断でスムーズに売却し、介護資金に充てることが可能です。

③家族信託を活用する「3つのメリット」

FPの視点から、家族信託を導入することで得られる具体的なメリットを3つに絞ってご紹介します。

・実家の売却や住み替えがスムーズになる

高齢の親が施設に入所することになった際、誰も住まなくなった実家を売却して入所一時金に充てる、というのは王道のライフプランです。

しかし、認知症発症後は売却契約ができません。家族信託を結んでおけば、親が施設に入った後、子がベストなタイミングで実家を売却できます。

・二次相続以降の「財産の行く末」を指定できる

通常の遺言書では、「自分が死んだら妻へ、妻が死んだら長男へ」というように、次の次の世代(二次相続)の財産の指定までは法的に拘束できません。

しかし、家族信託を使えば、「自分が死んだら妻に。その後、妻も亡くなったら長男に引き継がせる」といった、数世代先にわたるオーダーメイドの資産承継が可能になります。

・家族間での「不透明なお金管理」を防いで争族を予防

家族信託では、受託者(子)に「帳簿をつける義務」や「定期的な報告義務」が課せられます。

お金の流れが透明化されるため、他の兄弟姉妹から「長男が親の金を勝手に使い込んでいるのではないか」といった疑いを持たれるリスクを減らし、将来の相続トラブル(争族)を未然に防ぐことができます。

④家族信託を検討する際の注意点・デメリット

非常に万能に見える家族信託ですが、あらかじめ押さえておくべき注意点もあります。

初期費用がかかる

家族信託を有効に成立させるには、公証役場での「公正証書」による契約書作成が必須です。専門家へのコンサルティング報酬や登録免許税など、数十万〜100万円前後の初期費用がかかります。

家族間の同意がないと揉める

特定の子だけに財産の管理権を集中させるため、他の兄弟姉妹に事前に説明し、納得を得ておかないと、かえって家族の不和を招く原因になるので注意しましょう。

【まとめ】対策のタイムリミットは「もうすぐ」かもしれない

家族信託は、親御様が元気で、「自分の財産をどうしたいか」という明確な意思表示ができるうちにしか契約できません。

「物忘れが少しひどくなってきたな」と感じてから専門家に相談しても、公証人が「意思能力なし」と判断すれば、その時点で家族信託の道は閉ざされてしまいます。

認知症対策は、親のためであると同時に、将来「親の介護費用を自分たちの財布から立て替えなければならないかもしれない」という、子世代の生活を守るための防衛策でもあります。

まずは、次の帰省のタイミングなどで、

「将来、もしものことがあったら、実家や口座の管理をどうするか」を家族で話し合ってみましょう。

早期の準備こそが、家族全員の安心な未来をつくる方法です。