子どもの教育資金をどのように準備するか、多くの家庭にとって大きなテーマです。

これまでは学資保険や預貯金を中心に準備する家庭が一般的でした。

しかし、低金利が長く続き、物価上昇によって将来必要なお金が増えていくなか「貯める」だけでは不安を感じる方も増えています。

そうした中で注目されているのが2027年1月から開始予定の「こどもNISA(仮称)」です。

こどもNISAの仕組み

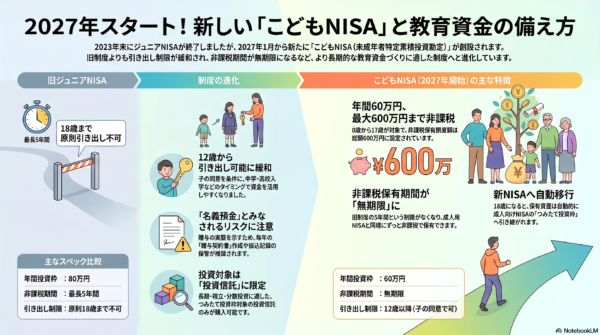

2027年1月以降、0〜17歳を対象に「年間投資枠60万円」「非課税保有限度額600万円」とする方向が示されています。(金融庁)

こどもNISAは、子ども名義で非課税投資ができる制度です。

対象は日本に住む0歳から17歳までの未成年者で、月にすると最大5万円(年間60万円)まで投資できます。

非課税で保有できる限度額は600万円、非課税期間は無期限とされています。

こどもNISAで「投資できる対象」は?

投資対象は、現行NISAの「つみたて投資枠」の対象となる投資信託が中心となる見込みです。

大きな特徴は、旧ジュニアNISAよりも使いやすくなっている点です。

こどもNISAと「旧NISA」との違いは?

旧ジュニアNISAは年間80万円まで投資できましたが、非課税期間は最長5年で、原則18歳まで払い出しができないという制約がありました。

一方、こどもNISAでは非課税期間が無期限となり、成人後も通常のNISAのつみたて投資枠に移行して運用を続けられる見込みです。

また、払い出しルールも柔軟になる予定です。

旧ジュニアNISAでは18歳まで原則引き出せない点が使いにくさとして指摘されていました。

こどもNISAでは12歳以降、一定の要件を満たせば払い出しが可能になる見込みで、中学受験の塾代、高校の入学金、留学費用など、大学進学前に必要となる教育資金にも対応しやすくなります。

学資保険とはどのように違うのか?

学資保険は、契約時に将来受け取れる金額がある程度見えやすく、元本保証に近い安心感があります。

また、生命保険料控除の対象になる点もメリットです。

一方で、途中解約すると元本割れする可能性があり、インフレには弱い面があります。

将来の教育費が物価上昇によって増えた場合、受取額の実質的な価値が目減りする可能性があります。

一方で「こどもNISA」は元本保証がありません。

投資信託で運用するため、相場環境によっては評価額が下がることもあります。

しかし、長期・積立・分散投資を前提にすれば、インフレに対応しながら資産を増やせる可能性があります。

特に子どもが小さいうちから始めれば10年、15年、20年という長い運用期間を確保できます。

こどもNISAのメリット

こどもNISAのメリットは、家族全体の非課税枠が広がることにもあります。

現行の新NISAは、成人1人あたり1,800万円が非課税保有限度額です。

たとえば父母それぞれが1,800万円の枠を持ち、子どもが1人いれば、こどもNISAの600万円を加えて、家族3人で合計4,200万円まで非課税で運用できることになります。

子どもが複数いれば、その分だけ家族全体の非課税枠はさらに広がります。

また、祖父母からの贈与の受け皿としても活用が考えられます。

お年玉や教育資金として受け取ったお金を、そのまま銀行口座に置いておくだけでなく、子ども名義のNISA口座で長期運用することで、将来の教育費や成人後の資産形成に役立てることができます。

ただし、贈与税には注意が必要です。親や祖父母から子どもへ資金を移す場合、年間110万円を超える贈与は贈与税の対象になります。

こどもNISAの年間投資枠60万円だけを見ると非課税枠内に収まるものの、他の贈与と合算される点は忘れてはいけません。

こどもNISAの注意点

第1に、元本割れのリスクです。

教育資金は使う時期がある程度決まっているため、必要な時期の直前に大きく値下がりしていると、資金計画に影響が出る可能性があります。

そのため、すべてを投資に回すのではなく、数年以内に使う予定の資金は預貯金で確保し、長期で使わない資金をこどもNISAに回すという考え方が現実的です。

第2に、資金の所有権はあくまで子どもにあるという点です。

教育資金や子どもの将来資金として、目的を明確にしておく必要があります。

こどもNISAの始め方

こどもNISAを始めるには、未成年口座とNISA口座の開設が必要になる見込みです。

2026年7月現在、未成年者はまだ新制度のNISA口座を開設できません。

制度開始までに、まずは親自身がNISAを活用して投資信託の仕組み、値動き、積立投資の考え方に慣れておくことが大切です。親が投資を理解していれば、子どもに対しても「お金を育てる」という考え方を伝えやすくなります。

こどもNISAは単なる教育資金づくりの制度ではありません。

子どもにとっては将来のお金を準備しながら、投資や経済を学ぶきっかけにもなります。

預貯金、学資保険、こどもNISAをそれぞれの特徴に応じて使い分けることで、より柔軟で実践的な教育資金計画を立てることができるでしょう。

大切なのは「制度があるから始める」のではなく「何のために、いつ、いくら必要なのか」を家族で考えることです。

こどもNISAは万能ではありませんが、長期的な視点で子どもの未来を支える有力な選択肢の一つになりそうです。