みなさん、こんにちは。

相続で困る人をなくしたいファイナンシャルプランナー山原です。

あなたの知らない「相続手続きの世界」のお話です。

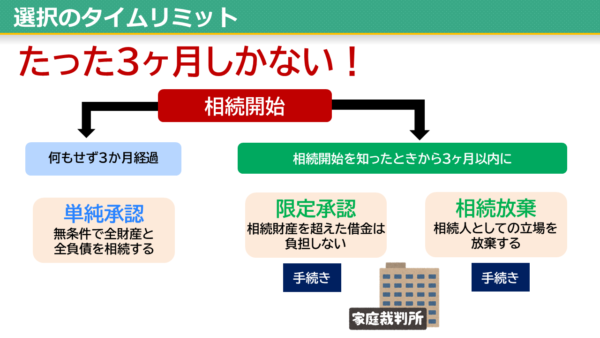

前回のコラム(親の残した借金を相続しない方法)で、相続人には3つの選択肢があることをお伝えしました。本日は、その中でも失敗できない「相続放棄」の基礎知識をお伝えします。

■相続放棄のタイムリミット

相続放棄はその後の人生を左右するような大事な選択なのでじっくり考えたいところですが選択の熟慮期間はたったの3ヶ月しかありません。

熟慮期間は「自己のために相続の開始があったことを知った時」からスタートします。一般的には「亡くなった日」が起算日になりますが、例えば子供の頃に親が離婚し、長年疎遠だった父親の死亡を数年後に知った場合はどうでしょう。知った時すでに相続放棄できる期限が終わっているような不公平を考慮して「自分が相続人になったことを知った時」を起算日として3ヶ月以内に選択できることになっています。

知った時から何も対応せずに3ヶ月が過ぎてしまうと、原則として相続放棄することができなくなり単純承認したものとみなされます。

■熟慮期間の伸長

■期限までに結論がでないとき

相続放棄は限定承認と違って他の相続人の同意も要らず各相続人が単独で行えます。

ですが、身内を亡くし葬儀などやらなければならないことは山積み、疲労困憊の中たった3ヶ月の熟慮期間内に財産や借金すべてを調査し相続放棄するかを判断するのは実際問題として難しいですよね。

どうしても期限までに結論がでない場合は家庭裁判所に対して熟慮期間の伸長申立てを行うことができます。裁判所は申立書の内容に基づいて期間延長の可否を判断します。認められると原則として3ヶ月延長されます。

もちろん必ず受理されるとは限りませんが、昨年は新型コロナウィルスの影響で家族間の話し合いが進まず財産調査も難航しているという理由で受理された方もいらっしゃいました。

■熟慮期間の伸長申立てのタイムリミット

熟慮期間伸長の申立ては相続放棄の申立てと同じく相続が発生したことを知ったときから3ヶ月以内に行わなければなりません。3ヶ月の期限を過ぎてからの相続放棄は非常に厳しくなるため、間に合わない可能性があれば早めに伸長の申立てをしておきましょう。

■相続発生前に相続放棄はできません

「親はまだ元気だけど、借金が気になるし今から相続放棄しておこう!」

と考える方がいるかも知れませんが、相続放棄は相続発生後に生まれる権利のため親が存命中に相続放棄の手続きはできません。

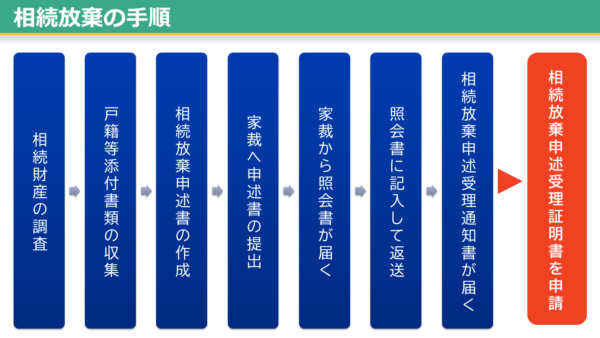

■相続放棄の手順

相続放棄は相続財産の調査後、以下の手順で進めます。

①必要書類の収集

相続放棄手続きの主な必要書類は以下の通りです。

- 亡くなった方の戸籍謄本

- 亡くなった方の住民票又は戸籍の附票

- 相続放棄をする人の戸籍謄本

- 相続放棄申述書

- 収入印紙800円

- 郵便切手

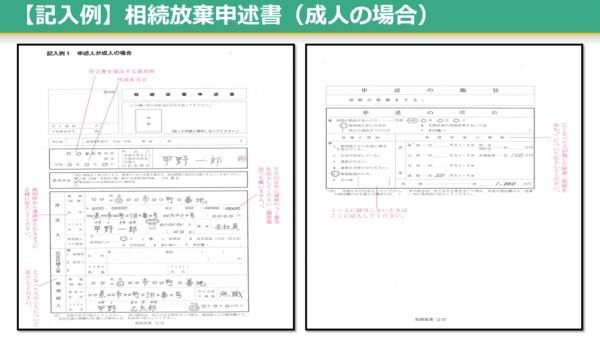

②「相続放棄申述書」の作成

相続放棄申述書に必要事項を記入します。

申述書は裁判所のホームページからダウンロードすることができます。

【書式ダウンロード】

相続の放棄の申述書(成人) | 裁判所 (courts.go.jp)

相続の放棄の申述書(未成年者) | 裁判所 (courts.go.jp)

【相続放棄申述書(記入例)】裁判所HPより

書き方を誤ると受理されないこともありますので、記載例を参考に慎重に記入してください。

③家庭裁判所へ「相続放棄申述書」の提出

提出先は亡くなった方の最後の住所地を管轄する家庭裁判所です。

管轄する家庭裁判所は裁判所のホームページで確認することができます。

【裁判所の管轄区域】

提出方法は郵送でも可能です。

④家庭裁判所から「照会書」が届く

家庭裁判所に必要書類を提出後、書類に不備がなければ10日~1ヶ月前後で家庭裁判所より「照会書」という書類が送付されてきます。

照会書とは「どうして相続放棄するのですか」など裁判官からいくつかの質問が記載された書類です。

⑤「照会書」に記入して返送

速やかに照会書に記入し家庭裁判所へ郵送で返送します。

この照会書の回答次第では相続放棄が却下されることもあります。

⑥「相続放棄申述受理通知書」が届く

特に問題がなければ照会書の回答を送付した10日~1ヶ月前後で家庭裁判所より相続放棄が認められたという「相続放棄申述受理通知書」が届き手続き終了です。

相続放棄が認められると債権者との関係がなくなり親の残した借金から解放されます。

■相続放棄申述受理証明書

債権者に相続放棄したことを主張する際に提出する書類として「相続放棄申述受理通知書」の写しでもよい場合もありますが、原本を求められたときは「相続放棄申述受理証明書」を1通150円で取り寄せすることができます。証明書の申請書類は相続放棄申述受理通知書に同封されています。

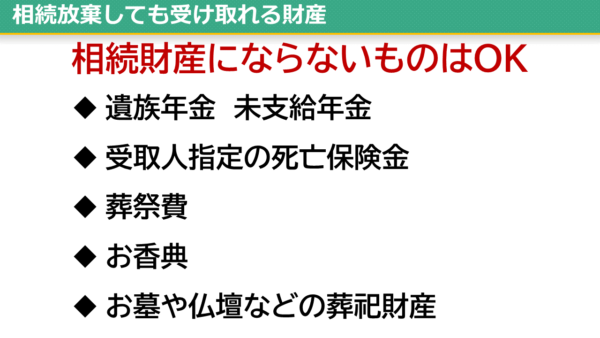

■相続放棄しても受け取れるもの

相続放棄すると「本当になにひとつ受け取れなくなるの?」と不安に思うこともありますよね。実は相続放棄しても受け取れるものがあります。

それは以下のような「相続財産」にならないものです。

①遺族年金

家族を養っている人が亡くなった場合には、残された家族の生活を保障するための遺族年金が支払われます。遺族年金は法律によって「遺族の権利」として受給するものなので相続財産には含まれません。よって、相続放棄をしても受け取ることができます。

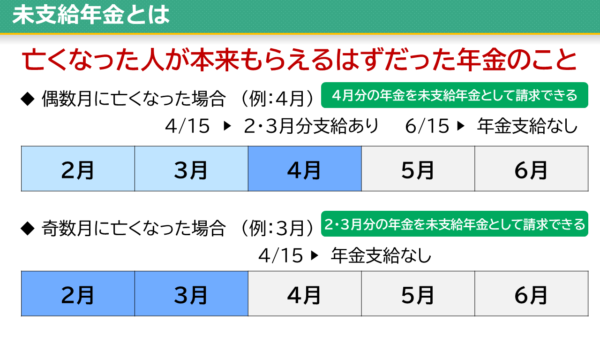

②未支給年金

未支給年金とは、年金受給者が死亡した場合にその者に支給すべき年金であってまだ支給されていないもののことをいいます。

■年金の支給月

年金は原則として偶数月(2月、4月、6月、8月、10月、12月)の15日に前月及び前々月の2ヶ月分がまとめて支給される後払い方式です。例えば今年の2月分と3月分は2023年4月14日(15日が土日祝の場合は前日の平日)に支給されます。

そして、年金は死亡した日の属する月まで受給権が発生するため、例えば年金受給者が3月10日に死亡した場合、3月分まで発生します。しかし、支給日の4月14日には亡くなっているため受け取ることができず2月・3月分の2ヵ月分が未支給年金となります。

未支給年金は受給者である故人の財産のように思えますが、こちらも法律で「遺族の権利」として請求が認められているものです。そのため、遺族年金の場合と同様に相続放棄をしていても受け取ることができます。

ただし、受け取れる遺族には要件があり遺族側から請求しないかぎり支給されません。親切に自動で振り込んでくれるようなことはありませんので忘れずに請求しましょう。

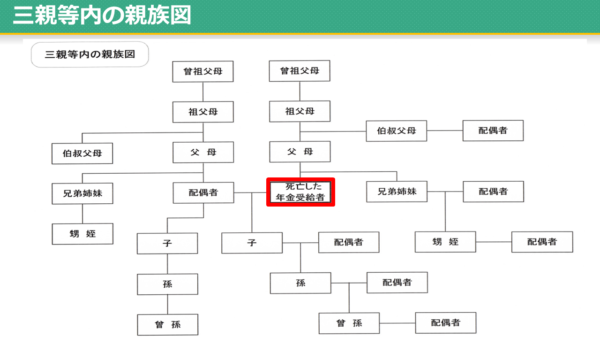

■未支給年金を受け取れる遺族の要件

年金を受けていた方が亡くなった当時、その方と生計を同じくしていた

(1)配偶者

(2)子

(3)父母

(4)孫

(5)祖父母

(6)兄弟姉妹

(7)その他 (1)~(6)以外の3親等内の親族です。

未支給年金を受け取れる順位もこのとおりです。

(日本年金機構HPより)

提出する様式や記入例の詳細は【日本年金機構】のホームページで確認できます。

年金を受けている方が亡くなったとき|日本年金機構 (nenkin.go.jp)

③受取人指定の死亡保険金

■死亡保険金は受取人が誰に指定されているかによって扱いが変わる

受取人が亡くなった本人の場合、相続財産になるため相続放棄をすると受け取れませんが、例えば、契約者・被保険者が父親、死亡保険金受取人が子の場合、子が受け取った死亡保険金は子の固有財産になり、相続財産ではないため子は相続放棄しても死亡保険金を受け取ることができます。

また、受取人が「法定相続人」とされていたとしても、同じく受取人固有のもので相続財産にはならないため受け取ることができます。

■死亡保険金は「みなし相続財産」

このような仕組みから相続対策としても活用される生命保険ですが、相続放棄した人が受け取る死亡保険金には注意が必要です。

なぜなら民法上の相続財産には含まれない死亡保険金ですが、税制上は「みなし相続財産」として相続税の課税対象にはなるからです。

そして、(ここでは相続税の計算方法の詳細は割愛しますが)相続放棄した人は相続人とはみなされないため、相続人が保険金を受け取る場合に適用される「500万円×法定相続人数」の非課税金額の適用も受けることはできません。したがって、受け取った死亡保険金の全額が相続税の課税対象になります。

そのため、受け取った死亡保険金を含めた相続財産の総額が基礎控除の範囲を超えていれば相続税が発生し、相続放棄していたとしても受け取った死亡保険金に対しての相続税を納付する必要があることを覚えておきましょう。

④葬祭費・埋葬料

故人(被相続人)が国民健康保険または後期高齢者医療制度に加入していた場合には「葬祭費」(勤め先の社会保険に加入していた場合には「埋葬料」という名目)が支給されます。葬儀を執り行った喪主が「固有の権利」として給付金を受け取ることになるため、相続放棄をした場合も受け取ることができます。

葬祭費や埋葬料は加入していた保険などによって異なりますが金額は3~10万円程です。例えば、大阪市の国民健康保険、後期高齢者医療保険の「葬祭費」は2023年3月時点で一律5万円となっています。

⑤お香典

お香典はそもそも喪主に対して渡されるものなので相続放棄をしても受け取ることができます。

⑥お墓や仏壇など祭祀財産

以前、相続の相談にみえた方で「遺産は相続放棄できると聞いたことがあるのですが、長男の私が先祖代々のお墓や仏壇を手放すわけにいかないので…」とお悩みの方がいらっしゃいました。

「お墓や仏壇はご先祖の霊を祀り供養するために使用されるものなので、もし相続放棄しても手放す必要はありませんよ。」

とお伝えすると

「それなら家族にも前向きに相談できます!無責任に相続放棄するのは許されないだろうと思い込んでいました。」

と安堵の表情でお帰りになられたことがありました。

このような小さな思い込みや誤解で人生の大事な選択を誤ってしまうことがないよう、次回は「相続放棄の落とし穴」についてお伝えします。

(2023年3月19日時点の情報に基づいています)