こんにちは。

女性の経済的自立を応援するファイナンシャルプランナー山原です。

先日、甥の家でテーブルに置かれている「ねんきん定期便」を見つけました。

「このまえ誕生日やったもんね。内容ちゃんと確認したー?」

と軽い気持ちで尋ねたところ驚きの返答がありました。

「ハガキ?あー、たぶん一回も開封したことないかもなぁ。」

え。

えええっ。

「年金って会社経由で払ってるし、大丈夫やろ?」

折々にお金を自己管理する大切さについて話してきたつもりだったのに全然伝わってないやん・・・(泣)

確かにまだ20代の甥にとって「ねんきん」という響きはなにか自分からは遠く関係ないもの、存在を実感できないものかもしれません。

ただ、被保険者になって数年の若者でも、病気やけがで生活や仕事などが制限されるようになった場合に受け取れる「障害年金」もあるし、決して「年を取ってから考えればいいもの」ではないのです!(←甥に力説)

ましてや、中高年になって「年金なんて」とうそぶいていても何一つ得することはありません。

もう少し早く真剣に向き合っていれば自分の思い描く老後生活ができたのに・・・

そんな後悔はしてほしくないなぁと思うのです。

そうは言っても「ねんきん定期便」をついつい放置してしまう気持ちはよく分かります。

なぜなら、「ねんきん定期便」を開封したところで細かい文字で色々なことが書いてあり、専門用語も多いので拒絶反応を起こしやすいですよね。

ということで、今回はお誕生月のあなたへ「ねんきん定期便」について簡単に解説します。

■「ねんきん定期便」って?

「ねんきん定期便」は日本年金機構が送付している年金に関する資料で、あなたが納めた保険料の実績や将来の年金給付に関する情報が記載されている貴重な資料です。

『どれくらいの金額』を『どれくらいの期間納めたのか』が確認できるようになっているので、あなたが将来もらえる年金をある程度把握することができます。

総務省の家計調査で、退職後の老後(65歳以上で無職の方)の1ヵ月の生活費は

・一人暮らしの方 ⇒ 平均13万円程度

・二人暮らしの方 ⇒ 平均22万円程度

となっています。

会社員の定年後は多くの場合、「貯金」「退職金」を取り崩しながら生活することになりますが、大卒者の定年時平均退職金額は年々減少傾向にあります。また、会社の規模などによってそもそも退職金制度自体がない、制度はあるが勤続年数が短くまとまった金額はもらえそうにないなど、退職金をあてにできない方も増えてきています。

そうなると、長寿になればなるほど「年金」に支えてもらう部分が大きくなりますよね。

ですから、老後のライフプランを考える上で必要不可欠な貴重な情報が載っている「ねんきん定期便」を、「あてにならないでしょ」と切り捨てて何もアクションを起こさないのは得がないというより危険ともいえる行為かもしれません。

よく分からないからそのまま大切に保管しています!という方。

恐らくそのまま二度とお目にかかることはないと思いますので(笑)、今年の「ねんきん定期便」を受け取ったらすぐに開封して内容を確認するようにしましょう。

■「ねんきん定期便」はいつ届くの?

なぜ今回わざわざ「今月お誕生月のあなた」という呼びかけをしたかというと、「定期便」という名前の通り1年に一度、誕生月(1日生まれの方のみ誕生月の前月)に届くよう送られてくるからです。

結婚や引越しで名前や住所が変わったのに本人が変更手続きを忘れていたような場合、「ねんきん定期便」が届かなくなってしまうことがあります。万が一届かなかった時にも気づくことができるので、「毎年誕生月にねんきん定期便の内容を確認する」と恒例行事化しておきましょう。

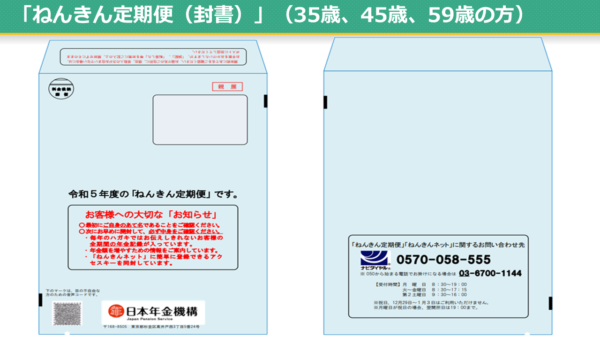

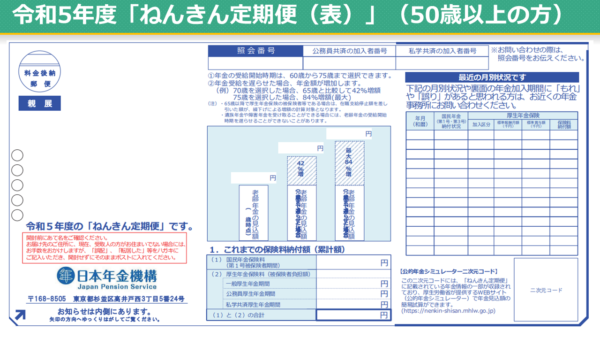

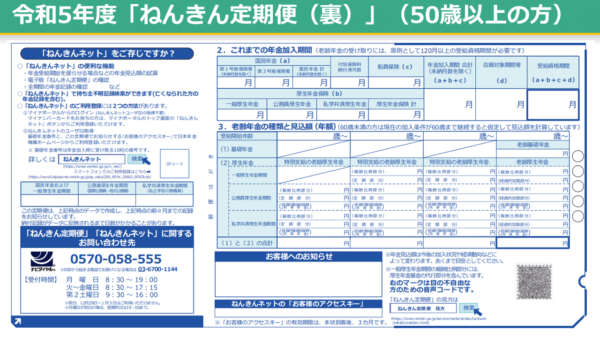

■「ねんきん定期便」の様式

「ねんきん定期便」は年齢によって送付形式が封書とハガキの2パターンに分かれています。

「35歳、45歳、59歳の方」には封書、それ以外の方にはハガキで届きます。

さらに、ハガキは「50歳未満の方用」と、「50歳以上の方用」で老齢年金の見込額(これまでの加入実績に応じた年金額)の部分が異なった様式で届きます。

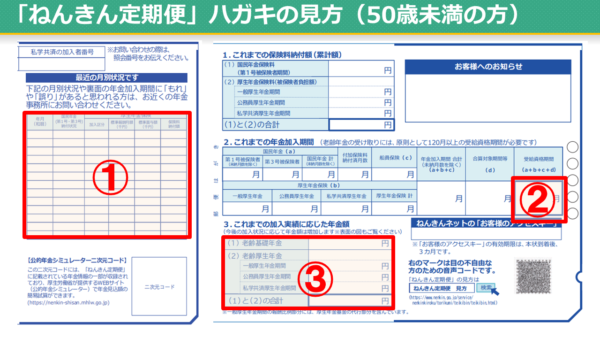

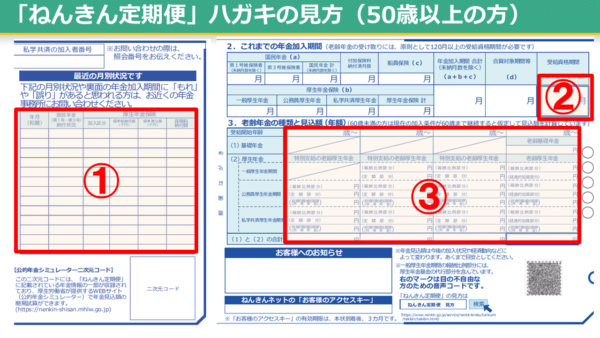

■「ねんきん定期便」の見るべきポイント

すべての項目をチェックすることが望ましいですが、面倒な方のためにハガキで届く「ねんきん定期便」のここだけは見ておくべきポイントをお伝えします。

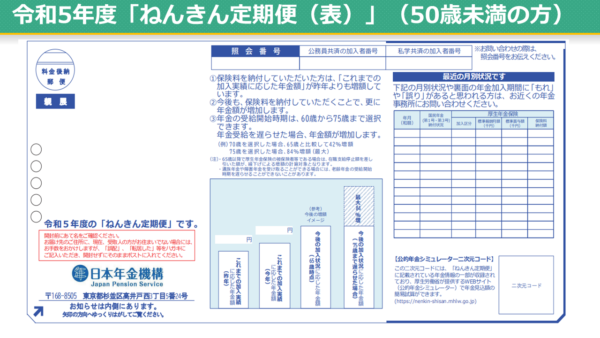

①最近の月別状況

一つ目は「最近の月別状況」です。ここに直近1年の状況が記載されています。

・支払っているはずなのに記載がない

・標準報酬月額(給与などの平均を区分した⾦額に当てはめたもの)が変わったのに反映されていない など

年金加入記録に「もれ」や「誤り」がないか確認します。

※封書で届く節目の35歳、45歳、59歳には全期間の未納を確認できます。

②受給資格期間

二つ目はこれまでの年金加入期間から計算された「受給資格期間」です。

⽼齢年⾦の受け取りには、原則として120⽉以上の受給資格期間が必要ですから、ここが120月以上あるかを確認します。

※免除・猶予の措置を受けている期間も、受給資格期間に算入されています。

保険料の納付期間が120月に満たない場合は、たとえ保険料を納めた期間があったとしても老齢基礎年金を受け取ることはできませんので注意してください。

③年金額・年金見込額

◆50歳未満の方

これまでの加入実績を基に計算した老齢年金の額が表示されています。

あくまでも現時点での実績ですので、これから支払う保険料分の年金額は反映されていません。

◆50歳以上の方

現在加入している年金制度に、60歳まで同じ条件で加入し続けたものと仮定して計算した老齢年金の見込額が表示されています。

確実に受け取れる年金額ではないことだけは覚えておいてください。

■年金見込額を目安にするときの注意点

「昨年の見込額より少なくなってるんですが、これって間違ってますよね!?」

このようなお問い合わせがありました。

確認してみると、コロナ禍で前年まで出ていた賞与がまったく支給されなかったことの影響でした。

たとえその年だけのイレギュラーであっても、その条件で60歳まで加入し続けたものと仮定して再計算されるため「前年よりも見込額が減る」ということはあり得ます。

見込額が前年より減少することは原因によって一過性の場合もありますが、金額の増減を継続的に確認するようにしましょう。

また、見込額をベースに老後の生活設計を考える際に注意していただきたいことがあります。

それは、この先「役職定年」などで60歳までに年収の大幅ダウンが予想される場合です。

それらを考慮せず、現役バリバリ時の老齢年金見込額のまま計算してしまうと(こんなはずじゃなかった!)となりかねません。

もう一つ忘れていけないのが、実際に年金をもらうときは年金から「社会保険料や税金が引かれる」ということです。

それらの額は家族構成や住んでいる自治体などによって個人差がありますが、手取りは支給額の90%~85%程度になることを覚えておきましょう。

■「ねんきん定期便」を見ればこんなことも分かります

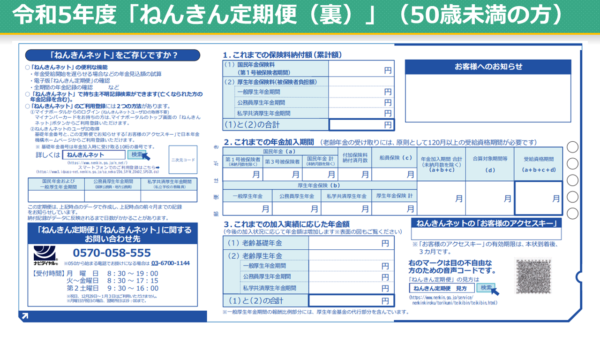

「ねんきん定期便」の二次元コードをスキャンすると登録なしに簡単に年金額の試算ができます。

もっと詳しく試算したい方は「ねんきんネット」に登録すると、さまざまな条件を設定して将来受け取る老齢年金の見込額をシミュレーションすることができますので条件をいろいろ変えながらお試しください。

公的年金シミュレーター ▶ 公的年金シミュレーター (mhlw.go.jp)

ねんきんネット ▶ ねんきんネット|日本年金機構 (nenkin.go.jp)

実は、「ねんきん定期便」に記載された情報から分かるのは『老後にもらえる見込額』だけではありません。

・自分が病気になった時や働けなくなった時にいくら国からお金がもらえるのか?

・自分が死亡してしまった場合、残された家族にいくら支給されるのか?

・もらえる年金額を増やして老後の生活を豊かにする具体的な方法

数字や方法を把握すると『これから自分がなにをすればよいか』が明確になり、漠然とした老後への不安を「解決可能な問題」へ落とし込んでいく手がかりとなります。活用しない手はありません。

■さいごに

繰り返しになりますが、「ねんきん定期便」に載っているのは自分の将来設計を考える上で必要不可欠な情報です。そこに間違いがないかチェックできるのはご自身だけですから必ず目を通すようにしてください。

「ねんきん定期便」が届くタイミングというのは、自分の将来設計について考える絶好のタイミングです。

「一度プロに相談してみたい!」

そう思われた方は、ねんきん定期便が届いたタイミングでFAMOREホームページのお問い合わせフォームよりお気軽にご連絡くださいね。