みなさん、こんにちは。

相続手続きカウンセラーの山原です。

以前のコラム(相続の対象になるマイナス財産)で相続が発生したときに忘れていけないのは「マイナス財産」というお話をしました。亡くなった方に借金があれば相続した人が支払わなければならず、知らなかったではすまされないからです。

では、亡くなった方のマイナス財産はどのように調べればいいのでしょうか?

- 親の懐事情はまったく関知してこなかった

- 借金をしていたようだけど総額までは分からない

- 「借金はない」と聞いていたが念のために確認しておきたい

本日は、そんな親子間で相続が発生したときの「知らなかったではすまされない!亡くなった親が残した借金の調べ方」をお伝えします。

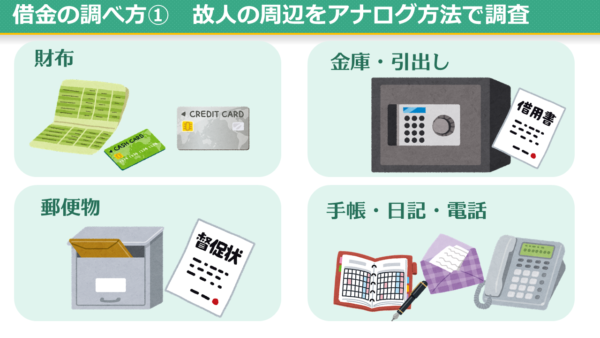

■親の周辺をアナログ方法で調査する

まずは身近なところからアナログ方法で探します。

- 財布の中のカード類

- 通帳やクレジットカードの明細

- 郵便物

- 金庫、机の引出し

- 手帳、日記、エンディングノート、留守番電話

- 登記簿謄本

①財布の中のカード類

財布にいれて持ち歩いているような日常的に使っていたカード類を確認します。

どのような種類のカードを持っているかによって、カードローンやクレジットカードのキャッシング枠利用など調査の手掛かりになります。

②通帳やクレジットカードの明細

借金やローンは毎月返済がほとんどなので、通帳記入をして毎月口座引き落としになっているものはないか確認します。通帳がないタイプの預金口座も増えていますのでパソコンやスマホも調べる必要があります。クレジットカードの利用明細も一つ一つ丁寧に内容を確認します。

③金庫、机の引出し

金銭消費貸借契約書、借用証書、カード利用約款など重要書類が保管されていそうな場所を探します。

④郵便物

なんらかの支払延滞があると、債権者から催告状、督促状、内容証明郵便などが届いている場合があります。保管されている郵便物と郵便受けに届く封書やハガキをチェックします。

本人が亡くなったことによって支払いが滞った場合など督促状が届くまでに時差があるので郵便物を定期的に確認する必要があります。

税金を滞納していた場合、相続人に対して「納税義務承継通知書」が届きます。この通知を放置していると相続人に対して滞納処分が行われますので、故人の郵便物だけなく相続人の郵便物にも気を付けなければなりません。

国民健康保険料や後期高齢者医療保険料を滞納していた場合も役所から督促状が届いているはずです。長期間の滞納になると延滞金が発生している場合もあります。

税金や社会保険を滞納している可能性があれば、早く正確な情報を得るために居住地の役所へ確認をした方が良いでしょう。

⑤手帳、日記、手紙、エンディングノート、留守番電話

親戚や友人知人からの借金を正確に把握することは困難です。手がかりとしては、手帳や日記、エンディングノートへの記録などを確認します。

留守番電話にメッセージが残っている場合や、故人のスマホに督促の電話がかかってくるケースもあります。

葬儀の場でいきなり「あなたのお父さんにお金を貸しているので返してほしい」と言われても、それが事実かどうか分からず対応に困ります。個人間の借金こそ借用証書を作成し、家族で情報を共有しておかなければなりません。

⑥登記簿謄本を取得して調査

故人名義の自宅や不動産があれば、登記簿謄本を取得して担保がついていないか確認します。抵当権や根抵当権、質権が設定されている場合は借金の可能性があります。

■信用情報機関へ開示請求する

●信用情報機関とは

個人からの借金を除くと、多くの場合はクレジット会社、消費者金融、銀行などからの借金が考えられます。故人の身近なところの調査をしても分からないときは、信用情報機関に開示請求をします。

信用情報機関とは、個人のローンやクレジットの利用履歴を登録している専門機関のことで、その人がどこからどのくらいの借金をしているかの情報を把握・管理しています。

信用情報機関は意外に身近な存在です。

例えば、私たちが新しいクレジットカードを作るための申込みをした際、カード会社や金融機関は審査の一つとして信用情報機関へ情報照会しています。「理由が分からないけど審査に落ちた」というとき、原因として考えられるのは過去の支払い状況や他社での借入状況から申込者の信用に問題ありと判断されたようなケースが考えられます。

余談になりますが「ブラックリスト」という言葉はよく耳にしますよね。「ブラックリスト」と聞くと名簿のようなものを想像しますが、そのようなリストが存在するわけではありません。信用情報機関に問題のある情報(金融事故)が登録されてローン審査など通過できなくなる状態のことを一般的に「ブラックリストに載った」と表現しているんですね。

ローン審査に落ちた方が納得できず自分の信用情報をご自身で調べたところ「スマホ本体代の分割払いを3ヵ月滞納」したことが事故情報として登録されていたそうです。その他の理由について詳細は定かではありませんが、その金融事故は原因の一つに違いないでしょう。

クレジットカード・カードローンの申請を考えている方で、少しでも滞納の心当たりのある方は申込前にご自身の信用情報を一度確認しておく方が良いかもしれませんね。

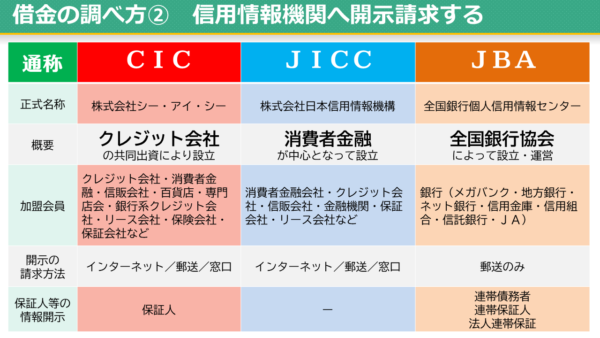

●信用情報機関は3種類

信用情報を扱う代表的な機関は3つ存在しており、開示請求すると「クレジット情報、申込状況、利用記録、参考資料」などが確認できます。

① CIC(割賦販売法・貸金業法・指定信用情報機関)

主に割賦販売や消費者向けローン等のクレジット事業を行っている会社を会員とする信用情報機関で、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

【必要書類】

開示請求者の本人確認書類、法定相続人(開示請求者)であることが分かる書類(戸籍謄本など)、開示対象者(故人)が亡くなっていることが分かる書類(戸籍謄本、除籍謄本など)

【手数料】

500円(窓口請求の場合)※郵送請求の場合は手数料1,000円

【開示請求方法】

郵送またはWEB上での申請、窓口(全国7カ所)申請

【ホームページ】

② JICC(日本信用情報機構)

消費者金融やクレジット会社のローン、キャッシングなどの信用情報収集・登録・管理・提供並びに交流を目的とした機構です。

【必要書類】

開示請求者の本人確認書類、法定相続人(開示請求者)であることが分かる書類(戸籍謄本など)開示対象者(故人)が亡くなっていることが分かる書類(戸籍謄本、除籍謄本など)

【手数料】

500円(窓口請求の場合)※郵送請求の場合は手数料1,000円

【開示請求方法】

郵送またはWEB上での申請、窓口(東京、大阪)申請

【ホームページ】

③ KSC(全国銀行個人信用情報センター)

銀行協会が設置したもので、消費者信用の円滑化等を図るための目的で運営されている個人信用情報機関です。

【必要書類】

開示請求者の本人確認書類、法定相続人(開示請求者)であることが分かる書類(戸籍謄本など)開示対象者(故人)が亡くなっていることが分かる書類(戸籍謄本、除籍謄本など)

【手数料】

1,000円(郵送請求のみ)

【開示請求方法】

郵送のみ

【ホームページ】

■故人の開示請求ができる人

信用情報機関に対しては、法定相続人、法定代理人、任意代理人であれば情報の開示請求ができます。

3つの情報機関は「CRIN」というネットワークを通じて情報共有を行っていますが、一つの機関で他機関の情報まで教えてもらえるわけではないので、調べる際は3つの機関すべてに開示請求した方が安心です。

●信用情報機関でも分からないこと

信用情報機関で調べても借金の存在や連帯保証人になっているか分からないケースもあります。

例えば、私は甥の奨学金の連帯保証人になっていますが、信用情報機関で調べても出てきません。奨学金は債務者が返済を3カ月継続して遅延した場合に初めて登録されるからです。

また、私は実父が入院したときに入院費用や手術費用を支払えない場合に代わりに支払いをする「連帯保証人(身元保証人)」になりましたが、信用情報機関には登録されてはいません。

なぜなら、信用情報機関で分かるのは債権者が信用情報機関に加盟している情報だけだからです。

同じ理由で無登録業者(いわゆる「ヤミ金」)での借金は信用情報機関では分からないということになります。

繰り返しになりますが、知らされていない借金の有無を調べるのは困難かつ調べても分からない可能性がある以上、死後も家族に迷惑をかけてしまう可能性があります。そのような相続を避けるためには元気なうちに家族間で正確な情報を共有するしかないということを知っておいていただきたいと思います。

■借金は必ず相続人が返さなければならない?

ここまで借金などの調べ方をお伝えしてきましたが、どのように感じられましたでしょうか。

実際に老親が暮らしていた家の中にある書類を1枚1枚確認したり、信用情報機関に開示請求するのは、想像以上に時間も労力もかかる大変な作業です。ですが、何もしないでいると知らない間に親の借金を相続しまう恐れがあるため「見て見ぬふり」はできない。悲しみの中で絶望を感じる人も少なくありません。

それでは、親が残した借金は必ず相続人が明らかにして返済しなければならないのでしょうか。

結論としてはそのようなことはなく、相続には「相続放棄」という親の借金を回避する方法があります。

相続放棄は故人の財産をプラスもマイナスもすべて相続しないという選択です。最初から「相続放棄する」と決めているのであれば故人の借金を調査してあきらかにする義務もありません。

ここで、

「よかったー!親に借金があっても相続放棄すればいいんですね!」

と早合点しないでください。

相続放棄にはたくさんの懸念事項や落とし穴があります。一度手続きが完了すると撤回できないため、安易に判断してはいけません。

間違った選択をしないように、次回は相続放棄を含めた「相続の選択肢」についてお伝えします。

(2023年2月19日時点の情報に基づいています)