こんにちは。女性の経済的自立を応援するファイナンシャルプランナー山原です。

本日は「家計管理」の基本編をお送りします。

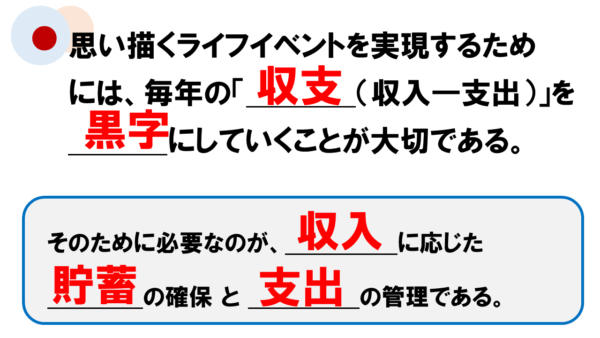

■家計管理の大切さ

自分の思い描く将来への第一歩は「家計管理」をしっかりすることです。

40代になり収入が増えたとしても、お金の管理ができない人は貯蓄することができず、いつまで経っても「お金がない」状態が続くことになります。

金融広報中央委員会が毎年行っている『家計の金融行動に関する世論調査』をみても、年収750万円以上の世帯でも例年1割前後が「貯蓄ゼロ」となっているのです。

もちろん必要なお金は使ってよいのですが、収入に応じた支出に収まるよう優先順位をつけるようにします。

また、貯蓄を確保するためには、優先順位の低いイベントの予算を縮小する、先延ばしにする、取りやめるなどの判断が必要です。

あれもこれもと欲張っているうちに、本当にしたいことの実現の機会を失ってしまわないよう注意しましょう。

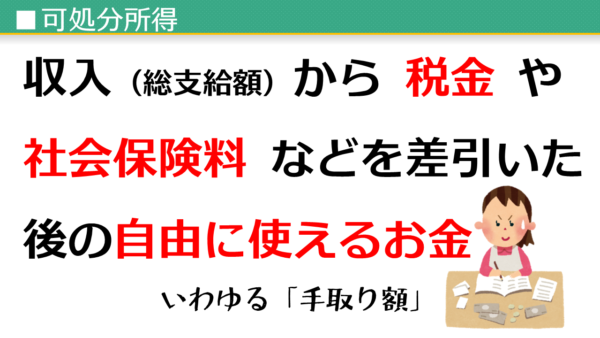

■実際に使えるお金(可処分所得)はいくらですか

家計管理の第一歩は収入と支出を把握することから始まります。

会社員なら給料やボーナスなどが収入となりますね。

国税庁の「令和3年分 民間給与実態統計調査」によると、給与所得者の平均給与は443万円で、女性に限ると302万円となっています。

給与額は雇用形態、業種、会社規模に大きく変わりますが、その中から実際に使えるお金は・・・というと、

収入から「所得税・住民税」「社会保険料」などを差し引いたいわゆる「手取り収入(可処分所得)」と言われる部分になります。

高齢化社会に伴い、健康保険料や年金保険料、介護保険料の社会保険料は年々上がっています。

40歳になると健康保険と合わせて介護保険料の徴収がはじまり、給料は変わらないのに手取りが減ったという人もいるでしょう。

給与明細に書かれている「支給額」は知っていても、実際に自分が使える「1年間の手取り合計」を正確に把握できている人は意外に少ないものです。

家計管理では「実際に使えるお金がいくらあるのか」がとても大事になりますので、把握しておきましょう。

■大まかな支出を把握していますか

家計簿ソフトなどを利用して支出管理をしている方も多いと思いますが、1年間の支出を「毎月の支出」と「年に数回の支出」に分けて書き出してみましょう。

支出の項目を細かく分類してしまうと管理が面倒になってしまうので、ざっくりで構いません。

【項目例】

●基本生活費

- 食費

- 水道光熱費

- 通品費

- 日用雑貨費

- 教養娯楽費など

●住居関連費

- 住宅ローン

- 管理費

- 積立金

- 固定資産税など

●車両費

- 駐車場代

- ガソリン代

- 自動車税・保険

●保険料

●その他

- レジャー代

- 交際費

- 冠婚葬祭費

「年間収入合計(A)」から「年間支出合計(B)」を差し引いた金額が1年間に貯金できる金額です。

この金額がマイナスになっている人は支出の見直しが必要です。

プラスなのに貯金ができていない場合は、使途不明金があるはずですからよく確認してみましょう。

こちらの「家計収支確認表」は日本FP協会のサイトからダウンロードできます。ぜひ活用してください。

▶日本FP協会【便利ツールで家計をチェック 】

家計管理について専門家のサポートを受けてみたいという方はFAMOREホームページのお問い合わせフォームよりお気軽にご連絡くださいね。