こんにちは。女性の経済的自立を応援するファイナンシャルプランナー山原です。

本日は「資産状況のチェック」をお送りいたします。

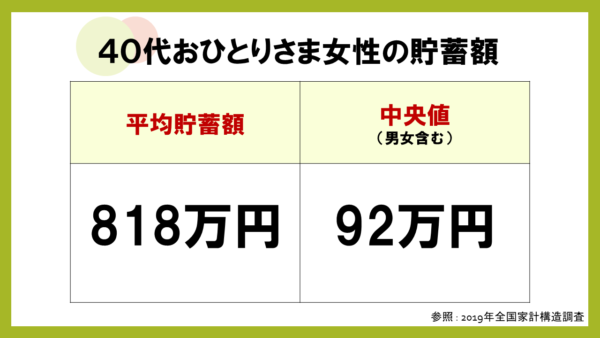

■現在の預貯金はいくらある?

一般的に40代独身女性はどれくらい貯金を持っているのでしょうか。

2019年全国家計構造調査によると、40代独身女性の平均貯蓄残高は818万円でした。

このような平均値が発表されると

(え、みんなそんなに貯金しているの・・・)

(わたしの周りにそんなに貯蓄できている人はいないはず・・・)

とショックを受けるひとも少なくありません。

実際、平均値は貯金額が多い人に大きく影響されてしまうためリアルな数字からかけ離れてしまうことがあります。

極端な例ですが、10人中9人が「貯金ゼロ」でも、たった一人が1億円持っていれば、10人の貯蓄平均額は1,000万円ということになってしまいますね。

そこで、最近は「中央値」を実態的な数字として参考にすることが増えています。中央値とは、数値を小さい順に並べたときに、ちょうど真ん中にくる値を指すので、この極端な例では中央値は「0円」となります。

単に貯金額だけを他人と比べて一喜一憂しても意味はありませんが、単身世帯で毎月の貯蓄額が最も大きくなるのは40歳代であるという調査結果もあります。

40代はお金に関して堅実で手取り年収に比べて貯蓄割合が高い傾向にあり、手取りからの貯蓄割合は平均13%です。手取り25万円の場合、32,500円を貯蓄にまわしているという計算になります。

ご自身の貯金の少なさが気になる方は、まずは手取りからの貯蓄割合を決めて先取り貯金を実行してみましょう。

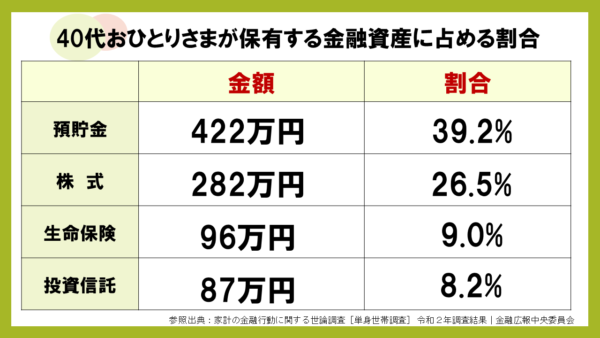

■現金・預貯金以外の資産を把握しましょう

現金・預貯金以外にも株式や債券など投資商品、そして忘れがちな資産として貯蓄型の保険があります。

終身保険、養老保険、個人年金保険などに関しては、現時点で解約した場合の解約返戻金の金額を資産として加えておきましょう。

参考までに40代単身世帯の人が保有する金融資産に占める割合は以下のようになっています。

30代の株式保有比率は23.9%なので、比較すると40代はリスクを取りながら投資をする人が増えていることがわかります。

また、購入済の住宅も不動産という資産です。ただし、不動産の価値は経過年数に応じて変動しますので、こちらも現時点での市場価格を確認してその金額を資産に加えてください。

■現在の負債はいくらある?

資産を洗い出したら、次は負債の洗い出しです。

- 住宅ローン

- 自動車ローン

- カードローン

年代別の負債額を比較してみると40代は他の年代に比べて負債が多いという特徴もあります。

この負債の多さは主に「住宅ローン」と考えられ、60代で急に減っているのは50歳代のうちに住宅ローンを完済している人が多いためです。

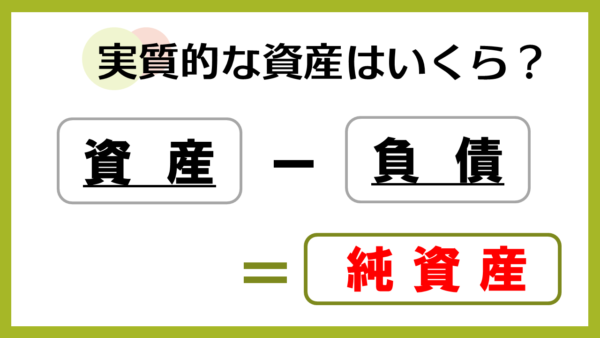

■バランスシートに書き出してみましょう

洗いだした金額をバランスシートに記入します。

資産と負債の差額が、本当の意味での資産といえる「純資産」となります。

貯金があったとしても純資産が少ない人またはマイナスの人は対策が必要です。

金利の高い負債から減らしていくなど、純資産を増やして家計の「健全化」を図りましょう。

▶日本FP協会 【家計のバランスシート 】

家計管理について専門家のサポートを受けてみたいという方はFAMOREホームページのお問い合わせフォームよりお気軽にご連絡くださいね。