こんにちは。

女性の経済的自立を応援するファイナンシャルプランナー山原です。

前回のコラムで「源泉徴収票の見方」についてお伝えしました。

今回はその中の所得控除にスポットを当ててみたいと思います。

所得控除には「物的控除」と「人的控除」があります。

■所得控除の「物的控除」

保険や年金など病気やケガ、老後などリスクに備えるため保険料を払った場合や、病気になって治療費がかかった、災害で家の修繕代がかかったような場合に収入から差し引いてもらえるものです。

年末調整で控除されるものは4種類あります。

-

社会保険料控除

社会保険料(健康保険料、厚生年金保険料、介護保険料、雇用保険料など)を支払った場合に適用される控除です。

社会保険料は支払額が全額所得控除となるため、所得税の軽減に大きく影響します。

例えば、まだ収入がない子供の国民年金保険料や、老親の国民健康保険料・後期高齢者医療保険料など同一生計の家族の社会保険料をあなたが支払った場合、その支払額も所得控除として申告できますので、年末調整の書類に忘れず記載しましょう。

-

小規模企業共済等掛金控除

iDeCoや小規模企業共済などの掛金を支払ったときに受けられる所得控除で、年末調整時に「掛金払込証明書」が必要です。

掛金が全額所得控除となるため高い節税効果がありますが、社会保険料と違って配偶者やご家族の契約分は対象外になりますのでご注意ください。

-

生命保険料控除

生命保険の保険料または共済掛金を支払った場合に一定の方法で計算した金額(最大12万円)が控除されます。年末調整時に生命保険会社からの控除証明書が必要です。

保険料を支払った人が受けられるので、配偶者やご家族の生命保険料を負担している場合は控除対象となります。

生命保険は平成23年以前に契約したものは旧制度、平成24年以後に契約したものは新制度と分けられています。さらに旧制度は「一般」「年金」、新制度は「一般」「介護医療」「年金」に分けられ、計5つに分類されているため、自分で計算して記入する場合は面倒に感じますよね。

生命保険会社などのホームページに控除証明書に書かれた数字をそのまま入力するだけで控除額がわかる便利な計算ツールがありますので活用なさってください。

オリックス生命▶生命保険料控除額計算ツール

日本生命▶生命保険料控除制度計算シミュレーター

SONPOひまわり生命▶生命保険料控除額計算サポートツール

第一生命▶生命保険料控除額計算サポートツール

もちろん保険会社ごとに控除額が違う!なんてことはありません。どの会社のツールを使っても同じ額が算出されます。

-

地震保険料控除

家屋や家財等の地震保険料を支払った場合、年間5万円を上限に支払額が所得控除の対象となります。

■所得控除の「人的控除」

もう一つが人に関するあなたの「個人的な事情が考慮される」控除です。年齢などの要件は世帯の12月31日の状況で判断します。

年末調整で控除されるものは8種類あり、人的控除はさらに「基本的な人的控除」と「特別な人的控除」に分けることができます。

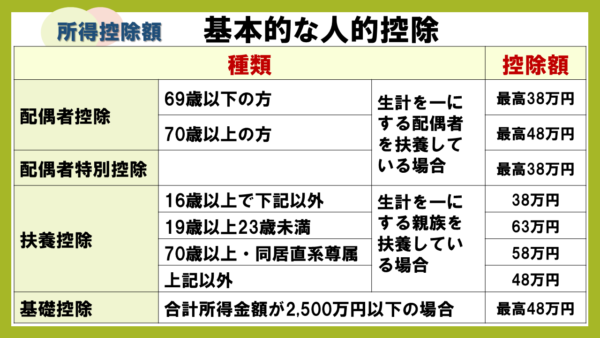

●基本的な人的控除

同じ給料をもらっていても、独身の人、家族や老親の面倒をみているなど個々人の事情によって負担できる税額も違うため本人や家族の最低限度の生活維持を目的とした控除です。

-

配偶者控除

納税者本人の合計所得金額が1,000万円以下で、配偶者の合計所得が48万円以下(給与のみの場合は給与収入が103万円以下)の場合に適用されます。

ご家庭の働き方によって夫が妻の配偶者控除の対象者ということにもなりえます。

-

配偶者特別控除

配偶者の合計所得が48万円超で配偶者控除が適用されない場合も、133万円以下であれば所得控除が受けられる場合があります。これを配偶者特別控除といいます。

納税者本人の合計所得額が900万円を超えると段階的に控除額が減少し、1,000万円を超えると例えば妻が専業主婦だったとしても控除はありません。

なお、配偶者控除、配偶者特別控除は夫婦の間で互いに受けることはできません。

-

扶養控除

16歳以上の子どもや両親などを扶養している場合に適用されます。

扶養とは家族や親族に対して経済的な援助をすることですが、税制上の扶養親族と社会保険上の被扶養者は、当てはまる条件や範囲が異なるため混乱しがちです。

良く耳にする「年収〇〇万円の壁」なども、税制上か社会保険上かしっかり区別できていないと勘違いで税法上の扶養から外れてしまった!ということになり兼ねませんので注意しましょう。

税制上の扶養親族とは、その年の12月31日時点で下記の4つの要件のすべてに当てはまる人を指します。

① 配偶者以外の親族(6親等内の血族および3親等内の姻族のこと)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

② 納税者と生計を一にしていること

③ 年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

④ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

その中で、年齢19歳以上23歳未満の方は「特定扶養親族」にあたります。年齢的に「大学に通う子供がいるとお金がかかるよね」という学費負担を目的として創設されましたが、実際に大学生でない場合でも要件にあてはまれば控除を受けることができます。

ただし、特定扶養親族控除は父か母のいずれか一方しか受けられませんので、共働きの場合はどちらの親が控除を受けるか所得状況などを考慮して選択します。

ちなみに、扶養されている人が配偶者である場合は「配偶者控除」または「配偶者特別控除」が適用されるため、配偶者は扶養控除の対象にはなりません。

なお、2016年分から誰を扶養に入れているか源泉徴収票の下段に明記されるようになりました。正しく記載されているかを確認してみてください。

-

基礎控除

源泉徴収票には欄だけがあって金額記載はありませんが、納税者本人の合計所得額が2,400万円以下の人は基礎控除が適用されています。2,400万円を超えると段階的に控除額が減少し、2,500万円を超えると控除はありません。

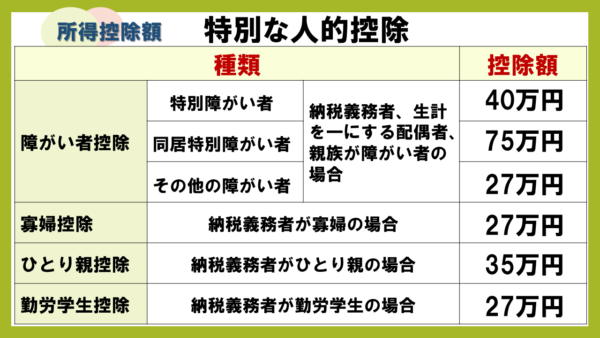

●特別な人的控除

本人や家族の特別な事情による追加的費用を考慮し、社会的に弱い立場にあることによる不利な条件を考慮する目的での控除です。

-

障がい者控除

納税者や控除対象配偶者、扶養親族が障害者である場合に適用されます。

詳しい要件は国税庁HPへ ▶ No.1160 障害者控除

-

寡婦控除

その年の12月31日時点で「ひとり親」に該当しない寡婦に適用されます。

詳しい要件は国税庁HPへ▶ No.1170 寡婦控除

-

ひとり親控除

納税者がひとり親であるときに適用されます。※ただし、合計所得金額が500万円以下

ひとり親控除は2020年に創設された新しい税制です。これまで寡婦控除の対象にならなかった未婚のシングルマザーやシングルファザーも対象になる場合があり、男女による要件や金額の違いもありません。

詳しい要件は国税庁HPへ▶ No.1171 ひとり親控除

-

勤労学生控除

学校に行きながら働いている場合に適用されます。※ただし、合計所得金額が75万円以下

詳しい要件は国税庁HPへ▶ No.1175 勤労学生控除

人的控除は該当する人数だけが記載されているため源泉徴収票をみても控除額は分かりません。

また、税制改正で適用要件や控除額もよく改正されるので親族に変更があった年は正しい控除額が反映されているかご自身で確認できると安心です。

■さいごに

所得税や住民税は会社員をしていると給料から天引きされているため、日々の生活で見えづらく(わざと見えないようにされているとも言えますが)無頓着になりがちです。

こまめに電気を消す、食材を1円安いスーパーに遠回りして買いに行くなど、月に数千円の節約をするのも大変な労力ですよね。

ですが、例えばiDeCoで毎月1万円積立すれば掛金合計の12万円をまるごと所得控除にできます。

そうすることで将来のじぶん年金を作りながら(一般的な目安として)年間2万円強の税金が軽減される計算になります。

税金がかかる元になる金額を小さくして正当に税負担を軽くすることができる「所得控除」。この機会にその種類や控除額を把握してご自身の節税について検討してみてはいかがでしょうか。

効率的な節税方法など家計管理について専門家のサポートを受けてみたいという方はFAMOREホームページのお問い合わせフォームよりお気軽にご連絡くださいね。